D.Lgs. 231/2001 E REATI TRIBUTARI

Necessità di ridefinire il modello di organizzazione e gestione

Il Decreto Legge 124/2019, convertito con modificazioni nella Legge 157/2019, all’articolo 39 ha modificato il vigente regime penale tributario dallo scorso 24 dicembre 2019.

In particolare questa disposizione oltre ad avere innalzato le soglie edittali e abbassato le soglie di rilevanza penale dell’imposta evasa o degli elementi attivi sottratti a imposizione per il reato di dichiarazione infedele, ha inserito alcuni delitti tributari nel catalogo dei reati presupposto della responsabilità degli enti ex D.Lgs. 231/2001, mediante l’introduzione dell’art. 25-quinquiesdecies.

Data la rilevanza e la portata delle nuove fattispecie, le attività aziendali “sensibili” in cui possono essere commessi tali reati sono numerose e pervasive avendo un impatto trasversale su tutti i principali cicli operativi. Per questa ragione è fondamentale per ciascun ente dotarsi di un assetto amministrativo e contabile, e di un sistema di controllo interno sempre più efficienti ed efficaci volti a prevenire i reati tributari.

M&IT Consulting che vanta decennali esperienze in valutazioni del sistema di controllo interno, analisi dei processi aziendali e di compliance, nonché nella stesura di Modelli di Organizzazione e Gestione e nell’assunzione di incarichi di Organismo di Vigilanza, é al Vostro fianco per realizzare uno specifico risk assessment con l’obiettivo di valutare sia i possibili rischi fiscali sia l’ampiezza e la profondità del sistema di controllo da adottare per rispondere pienamente alle disposizioni introdotte.

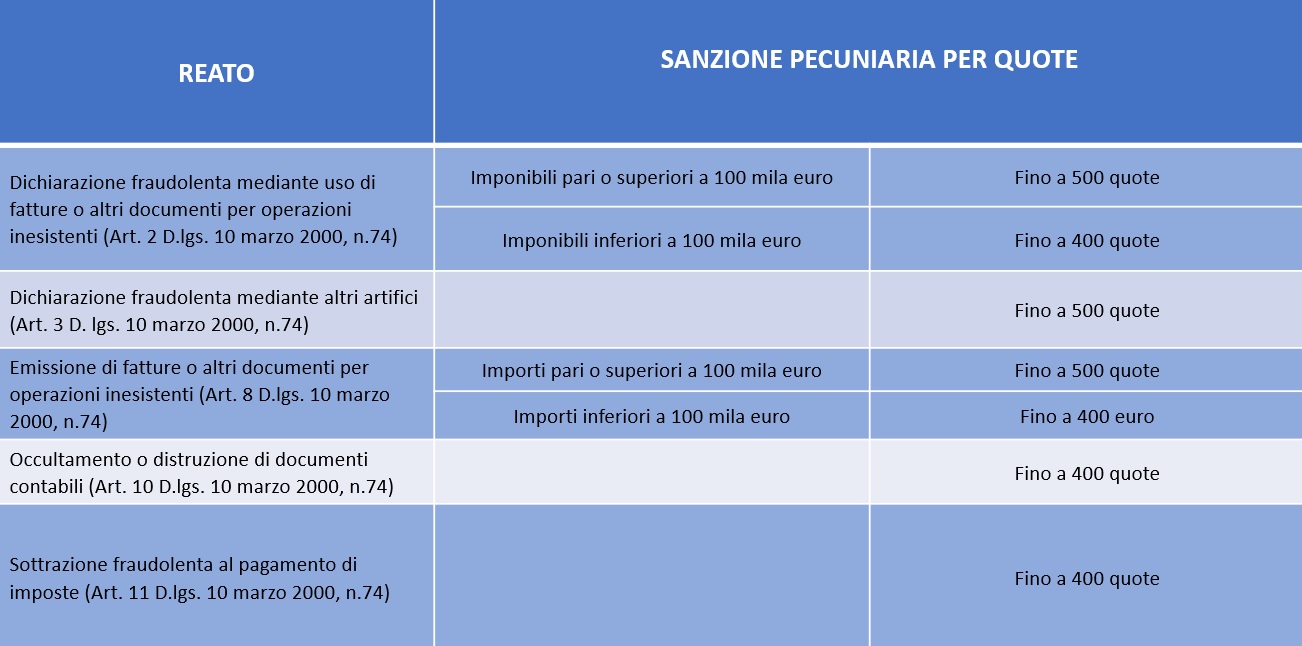

Le sanzioni previste dal D.Lgs. 231/2001 per l’ente sono di tipo pecuniario (vedi tabella) e di tipo interdittivo.

Se, in seguito alla commissione dei delitti sopra indicati, l’ente ha conseguito un profitto di rilevante entità, la sanzione pecuniaria è aumentata di un terzo.

È stata, altresì, prevista l’applicazione delle misure interdittive di cui all’articolo 9 del D.Lgs. 231/2001, che, sino ad oggi, non avevano trovato applicazione. In particolare, si tratta:

• del divieto di contrattare con la pubblica amministrazione, salvo che per ottenere le prestazioni di un pubblico servizio;

• della esclusione da agevolazioni, finanziamenti, contributi o sussidi e l’eventuale revoca di quelli già concessi;

• del divieto di pubblicizzare beni o servizi.

(* dati obbligatori)